¿Cuáles son las mejores estrategias de ahorro de impuestos para inversionistas?

12 de marzo 2021

Todos estamos invirtiendo para objetivos específicos. Es probable que todos estemos de acuerdo en que queremos que nuestros rendimientos se destinen más a nuestros objetivos y menos al ISR.

¿No está seguro por dónde empezar? Considere estas preguntas:

- ¿Qué inversiones debo elegir?

- ¿Dónde debo guardar mis inversiones?

- ¿Cuándo debería vender acciones?

- ¿Cómo puedo aprovechar al máximo mis donaciones caritativas?

- ¿En qué orden debo retirarme?

Aquí están 6 estrategias efectivas para reducir los impuestos a la inversión.

1. Considere fondos eficientes en impuestos

Al elegir inversiones para su cartera, hay una serie de factores en los que pensar. Cuando se trata de sus cuentas de no jubilación, dos consideraciones cruciales son el rendimiento de la inversión y la eficiencia fiscal.

Un objetivo importante puede ser maximizar la rentabilidad después de impuestos de su cartera. La elección de inversiones con eficiencias impositivas integradas, como los fondos indexados, fondos mutuos y ETF (fondos cotizados en bolsa), es una forma de minimizar las pérdidas por impuestos.

Los ETF pueden ofrecer una ventaja fiscal adicional. La forma en que se liquidan las transacciones permite al ETF evitar potencialmente la activación de ganancias de capital.

Debido a que los ETF ofrecen lo mejor de ambos mundos, bajos costos y eficiencia fiscal, a menudo los uso como base para las carteras de algunos clientes.

Nota: Los fondos mutuos indexados realizan un seguimiento de un índice de referencia, por lo que su objetivo es igualar el rendimiento del índice de referencia. Si está buscando superar a un índice de referencia, es posible que estas inversiones no sean las más convenientes.

2. Ponderación utilizando fondos administrados para ahorrar impuestos

Si un cliente prefiere invertir en fondos activos, se pueden incluir fondos de acciones administrados por impuestos en su cartera. Estos fondos utilizan estrategias diseñadas para reducir la carga fiscal para los inversores en comparación con otros fondos de acciones. * Sin embargo, debido a esta capa adicional de administración de impuestos, los fondos administrados por impuestos también suelen ser más caros que los fondos de acciones comparables.

Para aquellos clientes en tramos impositivos más altos, podemos considerar invertir en fondos de bonos exentos de impuestos, que pagan tasas de interés más bajas pero maximizan los rendimientos después de impuestos. **

«Cuando trabajo con mis clientes, incorporo tácticas para la ubicación de activos con eficiencia fiscal en su plan financiero personalizado, para que puedan conservar una mayor parte de sus devoluciones.»

Jessica McBride.

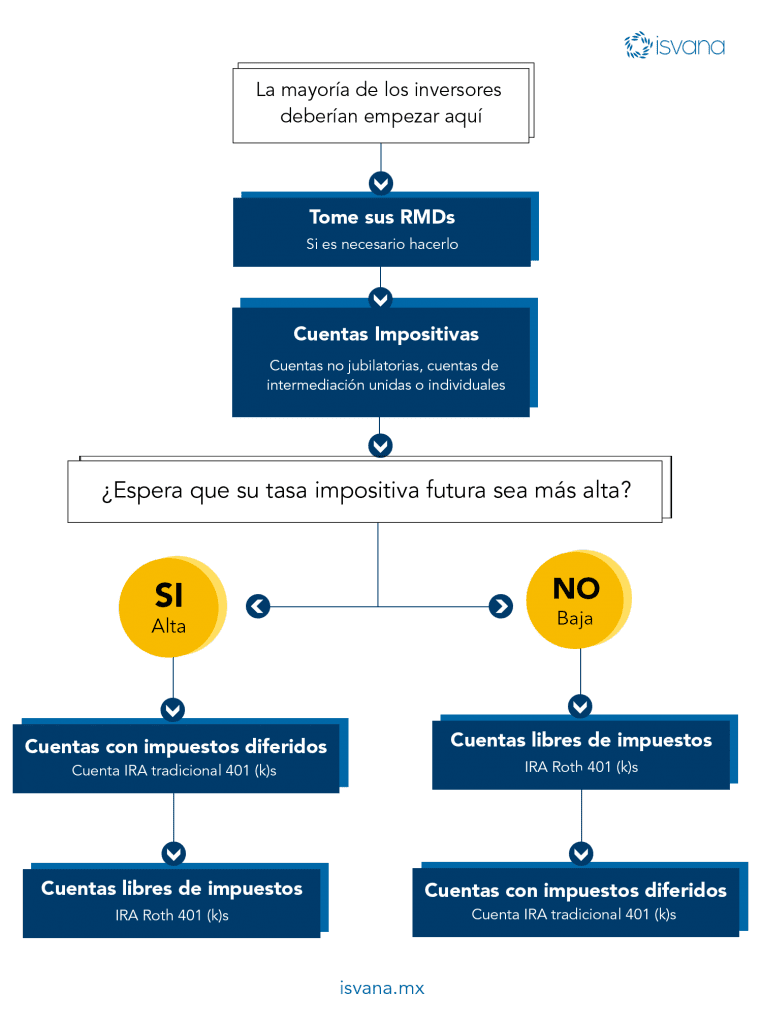

3. Dividir activos entre cuentas

Elegir inversiones eficientes en términos de impuestos es un método para maximizar los rendimientos después de impuestos, pero también es importante elegir los tipos correctos de cuentas para mantener sus inversiones.

En el nivel más alto, la ubicación de los activos es una forma de minimizar los impuestos dividiendo sus activos entre cuentas tributables y no tributables. Por lo tanto, se debe coloca inversiones que no son eficientes desde el punto de vista fiscal en cuentas en las que puede diferir los impuestos y mantiene inversiones eficientes desde el punto de vista fiscal en cuentas imponibles.

Por ello, es importante implementar tácticas para la ubicación de activos con eficiencia fiscal en un plan financiero personalizado, para que se pueda conservar una mayor parte de las devoluciones.

Aprovechamiento de la ubicación de activos fiscalmente eficiente

La ubicación de activos es una forma de minimizar los impuestos dividiendo sus activos entre diferentes tipos de cuentas. Así es como podría verse eso:

Las cuentas imponibles deben contener activos fiscales eficientes como:

- Fondos mutuos indexados

- ETF de índice

- Bonos exentos de impuestos

- Cepo

Las cuentas no tributables deben contener activos menos eficientes en términos tributarios como:

- Fondos mutuos gestionados activamente

- Bonos sujetos a impuestos

4. Busque oportunidades para compensar las ganancias

Como inversionista, sólo se le gravan las ganancias netas de capital, la cantidad que se ganó menos las pérdidas de inversión, por lo que cualquier pérdida realizada puede ayudar a reducir la factura tributaria. Por lo tanto, si se sabe que obtendrá ganancias, puede tener sentido buscar oportunidades para realizar pérdidas para compensarlas.

Por ejemplo, si tiene acciones de fondos o acciones que han perdido valor desde que las compró, puede considerar venderlas.

Esta venta intencional de inversiones con pérdidas debido a impuestos más bajos se conoce como recolección de pérdidas fiscales. ***

Si tiene un año en el que sus pérdidas de capital son mayores que sus ganancias de capital, puede usar hasta $ 3,000 dólares de pérdidas netas al año para compensar los ingresos ordinarios en sus impuestos sobre la renta. También puede «arrastrar» las pérdidas a años fiscales futuros. Al igual que con cualquier tema relacionado con los impuestos, la recolección de pérdidas fiscales tiene reglas y restricciones que debe conocer antes de usar este método.

5. Optimice su orden de retiro

Cuando comience a sacar dinero de su cartera, asegúrese de que su estrategia de retiro tenga en cuenta los impuestos.

Una vez que comience a retirar fondos de sus cuentas de no jubilación, piense en tomar todas las distribuciones de esas cuentas en efectivo, en lugar de reinvertirlas, para que no termine pagando impuestos dos veces.

6. Aproveche al máximo sus donaciones

La filantropía es parte de su “propósito monetario”, puede donar de una manera que pueda ayudar a reducir sus impuestos.

Considere estas estrategias para aprovechar al máximo sus donaciones:

- Detalla las donaciones en efectivo en tu declaración para aprovechar las deducciones de impuestos, hasta ciertos límites.

- Regale valores apreciados, como fondos mutuos, ETF o acciones individuales para minimizar las ganancias de capital futuras. (No todas las organizaciones benéficas pueden aceptar donaciones de inversiones, por lo que a menudo aconsejo a mis clientes que donen a través de un fondo asesorado por donantes, lo que lo hace fácil).

- Done hasta $ 100,000 anuales de su IRA directamente a una organización benéfica calificada a través de una distribución benéfica calificada. (Siempre que se cumplan ciertas reglas, como tener al menos 70½ años al hacer la donación y el cheque sea pagadero directamente a la organización benéfica calificada, la distribución no se declara como ingreso sujeto a impuestos).

* Es posible que los fondos no cumplan con su objetivo de ser eficientes desde el punto de vista fiscal.

** Es posible que deba impuestos sobre las ganancias de capital obtenidas a través de la negociación del fondo o mediante su propia redención de acciones. Para algunos inversores, una parte de los ingresos del fondo puede estar sujeta a impuestos estatales y locales, así como al impuesto mínimo alternativo federal.

*** La recolección de pérdidas fiscales implica ciertos riesgos, incluido, entre otros, el riesgo de que la nueva inversión pueda tener costos más altos que la inversión original y podría introducir un error de seguimiento de cartera en sus cuentas. También puede haber implicaciones fiscales no deseadas. Le recomendamos que revise detenidamente los términos del consentimiento y consulte a un asesor fiscal antes de tomar medidas.

Fuente: Vanguard.

Trabajar con Isvana Capital le brinda acceso en cualquier momento a asesores financieros siempre actuando en su mejor interés, para optimizar estrategias de inversión e incrementar sus rendimientos.