¿Listos para el regreso?

19 de mayo 2020 | Por Roberto Cordero

Martes 19 de mayo. A partir de hoy varios sectores económicos inician una nueva etapa de protocolos para un lugar de trabajo más sano y seguro. Sí es el momento apropiado (o no), pareciera irrelevante para una sociedad que a la sazón se preocupa más por enfrentar la recesión económica mas importante de nuestra era.

Arrancamos la activación económica con un consumidor que saldrá con nuevos hábitos y miedos, después confinamiento, lo cual se reflejará en un menor gasto en restaurantes, entretenimiento y viajes; pero comprando cada vez más en línea (e-commerce), servicios a domicilio y transmisión de videos (streaming).

Sanitización Frank and the mop

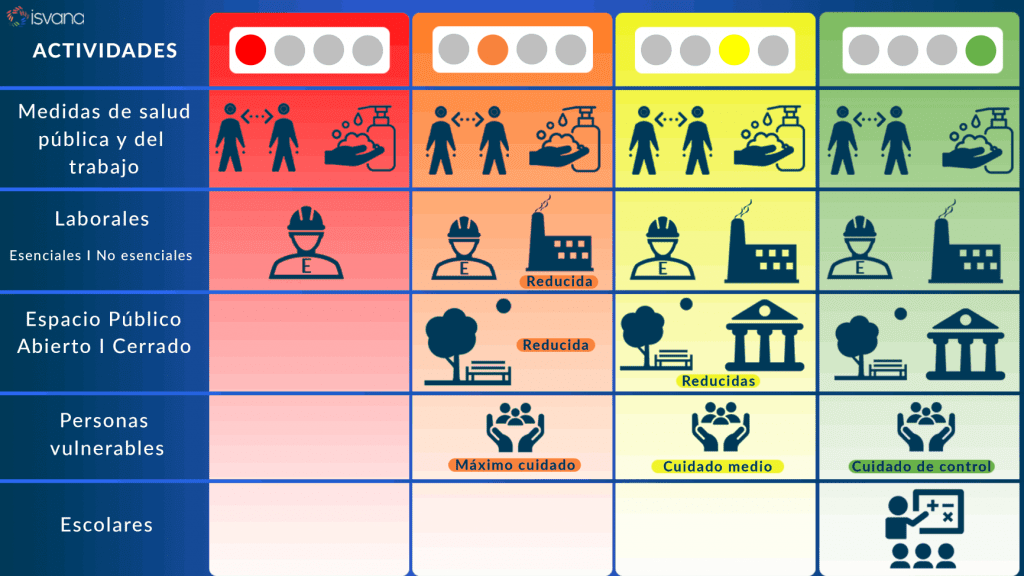

Plan de regreso “a la nueva normalidad”:

- Medidas de salud pública y de trabajo

- Laborales esenciales y no esenciales

- Espacios públicos abiertos/cerrados

- Personas vulnerables

- Escolar

Es momento de trabajar en la reincorporación de actividades, por ende se debe revisar los siguientes protocolos sanitarios y de seguridad.

Protocolos, Referencias:

- LFT: Ley Federal del Trabajo

- STPS: Secretaria del Trabajo y Previsión Social

- NMI: Nuevo Modelo de Inspección Laboral (STPS)

- RFSHMAST: Reglamento Federal de Seguridad, Higiene y Medio Ambiente de Trabajo

- 36 NOM-STPS: Norma Oficial Mexicana -036. Factores de Riesgo en el Trabajo

- PPE: Acrónimo en ingles. Equipo de protección personal

- ISO/FDIS 9001: ISO Seguridad y Salud

De igual forma, revisar el equipo necesario para la protección personal (PPE). Se establecen las siguientes estrategias de control y prevención en los centros de trabajo:

- Promover la salud, mediante la difusión de medidas como lavarse las manos, no escupir, no tocarse la cara, limpiar superficies de uso común, ventilar, aplicar sana distancia (2m).

- Filtros al ingreso de los colaboradores al trabajo.

- Disminución de frecuencia y encuentro entre personal.

- Adecuación de espacios de trabajo.

- Implementar el resguardo en casa del personal que presente enfermedades respiratorias y acudir al médico si se presenta algún síntoma de COVID-19.

- Aislar al trabajador que confirme el contagio de COVID-19.

Adiós a la globalización

Datos Claves

- El número de pasajeros en aeropuertos ha disminuido en un 97%.

- Las exportaciones de automóviles mexicanos cayeron en abril un 90%

- 21% de los viajes transpacíficos de contenedores en mayo han sido cancelados.

- La tasa arancelaría entre EEUU y China es la más alta desde 1993.

A medida que se reabran las economías y las actividades comiencen su recuperación, tocará ver un regreso lento a un mundo con preocupaciones de movimiento, mayor restricciones y menor libre comercio. La pandemia afectará considerablemente los viajes y la migración; afianzará un camino hacia la autosuficiencia. Esta sacudida debilitará la recuperación, dejará a la economía vulnerable y propagará la inestabilidad geopolítica.

A esto, sumamos la guerra comercial del presidente Donald Trump contra China, que combina las preocupaciones sobre la mano de obra barata, una agenda más amplia a la producción nacional, buscando desacoplar industrias tecnológicas y finalmente el desprecio por la alianza comercial.

Desde enero, una nueva ola de perturbaciones se ha extendido hacia el oeste desde Asia. Los cierres de fábricas, tiendas y oficinas han provocado una caída de la demanda y han impedido que los proveedores lleguen a sus clientes.

El daño en los mercados globales no es universal, como ejemplos:

- Las exportaciones de productos agricolas siguen llegando.

- Apple insiste en que todavía puede fabricar iPhones.

- Las exportaciones de China se han mantenido (hasta ahora) impulsadas por las ventas de equipos médicos.

Pero el efecto general es feroz. El comercio mundial de bienes puede reducirse de un 10 a 30% este 2020. En los primeros diez días de mayo, las exportaciones de Corea del Sur (potencia comercial) cayeron 46%; probablemente la peor caída desde sus primeros registros en 1967. La sociedad esta molesta al descubrir que su salud depende de una pelea por importar equipos médicos y de trabajadores migrantes que se colocan en empleos locales.

Todo el mundo se está alejando de la globalización.

La administración Trump propone reducir aún más la inmigración, argumentando que los empleos deberían ir a los estadounidenses. Los viajes continuan restringidos, lo que limita el alcance para encontrar trabajo, inspeccionar plantas y hacer pedidos. Alrededor del 90% de las fronteras están en gran medida cerradas.

La industria está señalando que la interrupción para viajar será duradera. Airbus ha reducido la producción en un tercio y Emirates, un símbolo de la globalización, espera su recuperación hasta 2022. El comercio exterior sufrirá a medida que los países abandonen la idea de que las empresas y los bienes reciben el mismo trato, independientemente de su procedencia.

A los países más necesitados les resultará más difícil ponerse al día y, en el mundo rico, la vida será más cara y menos libre.

Los gobiernos y los bancos centrales están pidiendo a sus contribuyentes que suscriban a las empresas nacionales a través de sus paquetes de estímulo, creando un incentivo enorme y continuo para favorecerlos. El impulso para llevar las cadenas de suministro a casa en nombre de la resiliencia se está acelerando. El 12 de mayo, Narendra Modi, primer ministro de la India, dijo a su nación que había comenzado una nueva era de autosuficiencia económica.

Estados Unidos clama a Intel construir plantas en casa. El comercio digital está prosperando pero su escala sigue siendo modesta. Las ventas al exterior de Amazon, Apple, Facebook y Microsoft equivalen a solo el 1.3% de las exportaciones mundiales. Como otro ejemplo, el estímulo japonés contra la pandemia incluye subsidios para empresas que repatrían fábricas; los funcionarios de la Unión Europea hablan de «autonomía estratégica» y están creando un fondo para comprar participaciones en empresas estrategicas.

El flujo de capital también está sufriendo, a medida que se hunde la inversión a largo plazo. La inversión china de capital de riesgo en Estados Unidos cayó a $ 400 millones en el primer trimestre de este año, un 60% por debajo de su nivel de hace dos años. Las multinacionales pueden reducir su inversión transfronteriza en una tercera parte este 2020. Estados Unidos acaba de dar instrucciones a su principal fondo federal de pensiones para que deje de comprar acciones chinas, y en lo que va del año, los países que representan el 59% del PIB mundial han endurecido sus normas sobre inversión extranjera.

En Isvana Capital, consideramos que la ruta para hacer que las cadenas de suministro sean más resilientes no es a través de manufactura nacional, lo que concentra el riesgo y se pierden las economías a escala, sino a través de su diversificación.

Un mundo fracturado dificultará la resolución de problemas globales, incluida la búsqueda de una vacuna y la recuperación económica. Trágicamente, esta visión ya no está de moda. Despidamos a la mayor era de la globalización y vivamos inquietos por lo que va a ocupar su lugar.

5 factores claves para atraer la inversión extranjera

5 factores clave:

- Los estímulos cuentan

- Eliminar barreras

- Más garantías

- Apoyo local

- Eliminar la incertidumbre

Global Investment Competitiveness Report 2018–2019.

Cuando hablamos de inversión extranjera directa (IED), siempre nos preguntamos cuáles son los factores que influyen en las decisiones de las corporaciones para destinar sus fondos a México. Más aún que estas inversiones representan la principal fuente de financiación externa por encima de las remesas o el petróleo.

1. Los estímulos cuentan

Los inversionistas buscan destinos competitivos con potencial desarrollo de exportación. Valoran los incentivos como la reducción o eliminación de impuestos, pero dan más relevancia a la transparencia y certeza jurídica del país.

En un México “donde todo puede pasar”, la aversión a un gobierno ineficiente, con regulaciones opacas, procesos complejos y corrupción; socavan la competitividad y la facilidad para hacer negocios, factores determinantes en las decisiones de los inversionistas.

2. Eliminar barreras

Más de un tercio de los inversionistas reinvierten todas sus ganancias en el país, si existen políticas que ayuden a expandir sus negocios. La simplificación regulatoria, eliminación de barreras a la entrada de inversiones y el abordar las limitaciones de infraestructura (por ejemplo: acceso a electricidad y transporte) se encuentran entre las señales más importantes de confianza; mismas que producen resultados inmediatos y desencadenan una respuesta del sector privado.

3. Más garantías

Las garantías de protección de inversiones son fundamentales para retener y ampliar los flujos a largo plazo. Estas garantías incluyen la capacidad de transferir dinero dentro y fuera del país, la existencia de protecciones legales contra la expropiación, el incumplimiento de contrato y la conducta no transparente o arbitraria del gobierno. Las protecciones legales del país como un aspecto clave.

En Isvana Capital tomamos la pandemia por la corona y alzamos la cabeza para el mundo.

4. Apoyo local

La capacidad, habilidades y conocimientos de proveedores locales, pero también encuentran que el apoyo del gobierno en dar información sobre la disponibilidad de estos proveedores es importante. En la medida que los inversionistas extranjeros obtienen aproximadamente el 43% de sus insumos de producción a nivel local, los contratos con proveedores y los vínculos con empresas locales tienen también el potencial de generar beneficios significativos para el sector privado del país.

5. Eliminar la incertidumbre

Los inversionistas que experimentaron el cierre de una filial en México, expresan que había formas para evitar el fin de su inversión pero debido a condiciones macroeconómicas inestables y una mayor incertidumbre política y regulatoria, algún tipo de riesgo político en sus proyectos de inversión en países en desarrollo, o en casos severos (como la expropiación) aproximadamente la mitad de los inversionistas cancelaron una inversión planificada o retiraron una existente. Una cuarta parte de los empresarios extranjeros que experimentaron interrupciones cancelaron o retiraron sus fondos. Aunque los casos graves son poco frecuentes alrededor del 13% por incumplimiento de contrato y un 5% por expropiación, cuando suceden tienen un gran impacto negativo.

En Isvana Capital, consideramos que la ruta para hacer que las cadenas de suministro sean más resilientes no es a través de manufactura nacional, lo que concentra el riesgo y se pierden las economías a escala, sino a través de su diversificación.

Un mundo fracturado dificultará la resolución de problemas globales, incluida la búsqueda de una vacuna y la recuperación económica. Trágicamente, esta visión ya no está de moda. Despidamos a la mayor era de la globalización y vivamos inquietos por lo que va a ocupar su lugar.

¿Por qué Covid-19 está obligando a los bancos a repensar sus plataformas de crédito?

Hoy por hoy, las financieras se están centrando en la emergencia para dar gestión financiera, especialmente a través de la activación de medidas de ayuda y otras intervenciones proactivas que solventan las tensiones de liquidez en su cartera de clientes. La pandemia global obligará a los bancos a tomar un número sin precedentes de decisiones crediticias en un plazo muy corto. Muchos financieras carecen de una plataforma sólida de crédito que pueda ayudarlos a responder a dicha demanda.

La crisis de Covid-19 ejercerá una presión severa sobre los bancos y (en particular) sobre sus plataformas de crédito.

Sin embargo, en los próximos días las financieras reactivan sus comites de credito enfrentando una ola de decisiones crediticias sin precedentes. Si no lo abordan adecuadamente, se traducirá inevitablemente en un aumento de carteras vencidas; con fuertes impactos en las finanzas y la adecuación del capital.

El principal desafío para los bancos radica en abordar esta situación con plataformas y modelos de crédito que se basan en gran medida en parámetros que no reflejan adecuadamente el entorno de mercado estresado y la situación financiera que ahora enfrentan los clientes. Además, es probable que muchos tengan poco personal, tanto en términos de empleados, como de la disponibilidad de talentos y habilidades especializadas, en relación con la escala del desafío.

En Isvana Capital, combinamos nuestra experiencia en soluciones financieras y pensamiento estratégico para conectar con las financieras, logrando conseguir el crédito a su medida.

Para responder de manera efectiva, las financieras deben intensificar su participación y aprovechar al máximo una gama de potentes tecnologías avanzadas y digitales. Muchos procesos ahora se pueden automatizar de manera efectiva como nunca antes, y los «motores inteligentes» pueden mejorar la toma de decisiones en toda la cadena de valor del crédito, aprovechando por completo las vistas a futuro.

Para lograr esto, las financieras deben:

1. Implementar métricas prospectivas para desarrollar su capacidad de dirigir su cartera de crédito, detectando posibles problemas financieros lo antes posible y mejorando la toma de decisiones en función a carteras sanas con capacidad de recuperación.

2. Adoptar una visión basada en datos y aprovechar la enorme cantidad de información disponible.

3. Aplicar técnicas innovadoras, que van desde análisis avanzados, reconocimiento óptico de caracteres, procesos de lenguaje natural y aprendizaje automático, para mejorar el rendimiento de sus modelos; codificar y aprovechar los conocimientos especializados, elevando así las habilidades y capacidades de todo el capital humano.

4. Automatizar el análisis radicalmente, mediante la implementación de análisis avanzados de modo que las tareas manuales, como la evaluación del cliente, se pueda lograr con un solo click, lo que permite a los bancos reasignar el valioso tiempo de los especialistas en crédito a funciones de alto valor agregado.

5. Repensar estructuralmente su plataforma de crédito y desplegar agresivamente las tecnologías correctas, así podrán responder a la crisis de manera más eficaz y obtener beneficios significativos en todos los ámbitos.

6. Reducir el tiempo asignado al análisis y las decisiones de crédito, gracias a la automatización.

7. Fuerte contribución de primera fuente al perfil de riesgo / rendimiento, con un impulso comercial en clientes más atractivos y una mejor experiencia.

8. Una reducción significativa en el costo del riesgo, debido a una detección e intervención de crédito más proactiva y efectiva, que se traduce en tasas de incumplimiento más bajas, tasas de curación más altas y, en última instancia, provisiones de pérdidas más bajas.

¿Cómo podemos lograrlo?

El enfoque de Isvana Capital se basa en un conjunto de soluciones digitales que permite mejorar la plataforma de gestión de crédito en todo el ciclo de vida del crédito y la cadena de valor, y que se puede adaptar para abordar casos de uso específicos.

Nuestro pensamiento estrategico abarca un modelo flexible de «abastecimiento» que funciona independientemente del nivel inicial de datos accesibles. Ofrecemos soluciones avanzadas de AA / IA que aprovechan completamente toda la información interna y externa, tanto estructurada como no estructurada. La implementación de algoritmos avanzados para codificar y etiquetar todos los conocimientos relevantes y, donde sea necesario, replicar marcos de expertos.

Entre nuestras herramientas y capacidades especializadas:

Análisis de clientes: Nuestro diagnóstico de clientes respalda a los analistas de crédito con una evaluación inmediata del desempeño y la salud financiera del cliente, con una estrategia completa para el análisis del cliente en todas las dimensiones clave:

- KPI económicos – financieros,

- Tendencias del mercado y de la industria,

- Todos los archivos de entidades legales.

Esto reduce hasta en un 50% el esfuerzo que el personal ahora dedica al análisis del cliente y la definición de la estrategia.

Con modelos avanzados de originación de préstamos: utilizamos modelos prospectivos para dirigir la originación hacia grupos de carteras con mejores perfiles de riesgo contra rendimiento, optimizamos la composición de la cartera corporativa objetivo, tanto para préstamos a corto plazo como para préstamos a largo plazo, incorporando la industria prospectiva y el impacto a nivel de subsector.

Préstamos instantáneos – inteligentes: implementar algoritmos avanzados para automatizar las decisiones de préstamos en sus clientes más atractivos y menos atractivos, y lo ayudamos a implementar soluciones de préstamos digitales altamente receptivos para clientes existentes y potenciales, impulsados por un alto grado de automatización.

Detección prospectiva: sistemas avanzados de alerta temprana basados en variables (internas y externas) para identificar de manera efectiva a los clientes potencialmente de alto riesgo, con varios meses de anticipación. Mayor porcentaje de clientes riesgosos detectados en comparación con los modelos tradicionales, personalizados por segmentos (individuos, pymes, empresas) y adaptados a características geográficas o de cartera específicas.

Motores de decisión inteligente: los motores de decisión inteligente pueden sugerir la mejor estrategia de crédito dado el clúster y el comportamiento específicos del cliente y el rendimiento esperado de acciones potenciales, impulsado por el aprendizaje automático.